Di certezze, nella nostra vita, non ce ne sono molte, viceversa abbondano le incognite.

Qualche proverbio considera gli imprevisti come il sale della vita ma, quando questi diventano rischiosi o peggio letali, allora si tende a riconsiderare il tutto.

Da sempre, ma ancor più recentemente, la nostra Nazione è stata spettatrice e vittima di diversi terremoti che in ultimo hanno interessato maggiormente il centro Italia.

Eventi, questi, che lasciano il segno sia in coloro che purtroppo li patiscono personalmente, sia nella restante popolazione, la quale, benché in quel momento risparmiata da simili avvenimenti, non può che stringersi intorno ai propri concittadini cercando di offrire aiuti morali e tangibili.

È inevitabile, infatti, che in certe situazioni si attui quella necessaria e inderogabile mobilitazione collettiva che, creando una vera e propria catena di assistenza e sostegno, possa, in qualche modo, alleviare le altrui sofferenze.

Angosce dalle quali nessuno di noi risulta essere indenne, sia che si abiti in zone considerate non a rischio sismico, sia che si viva su un vero e proprio cordone tellurico.

Ed è proprio da questo che vorrei partire per introdurre un provvedimento dello Stato che, malgrado sembri l’esito di una particolare attenzione posta alla prevenzione e alla salvaguardia delle zone in cui si sono verificati eventi sismici, non riesco personalmente a considerarlo un beneficio nella sua totalità, al contrario di come viene esposto e proposto.

Nella legge di bilancio 2017 (legge 11 dicembre 2016, n. 232), il Governo ha disposto di prorogare

[…] fino al 31 dicembre 2021 la detrazione per gli interventi di ristrutturazione ai fini del miglioramento o dell’adeguamento antisismico e per la messa in sicurezza degli edifici con importanti novità sia per quanto riguarda la percentuale di detrazione, la ripartizione annuale e l’estensione delle zone dove è possibile usufruirne.

In particolare:

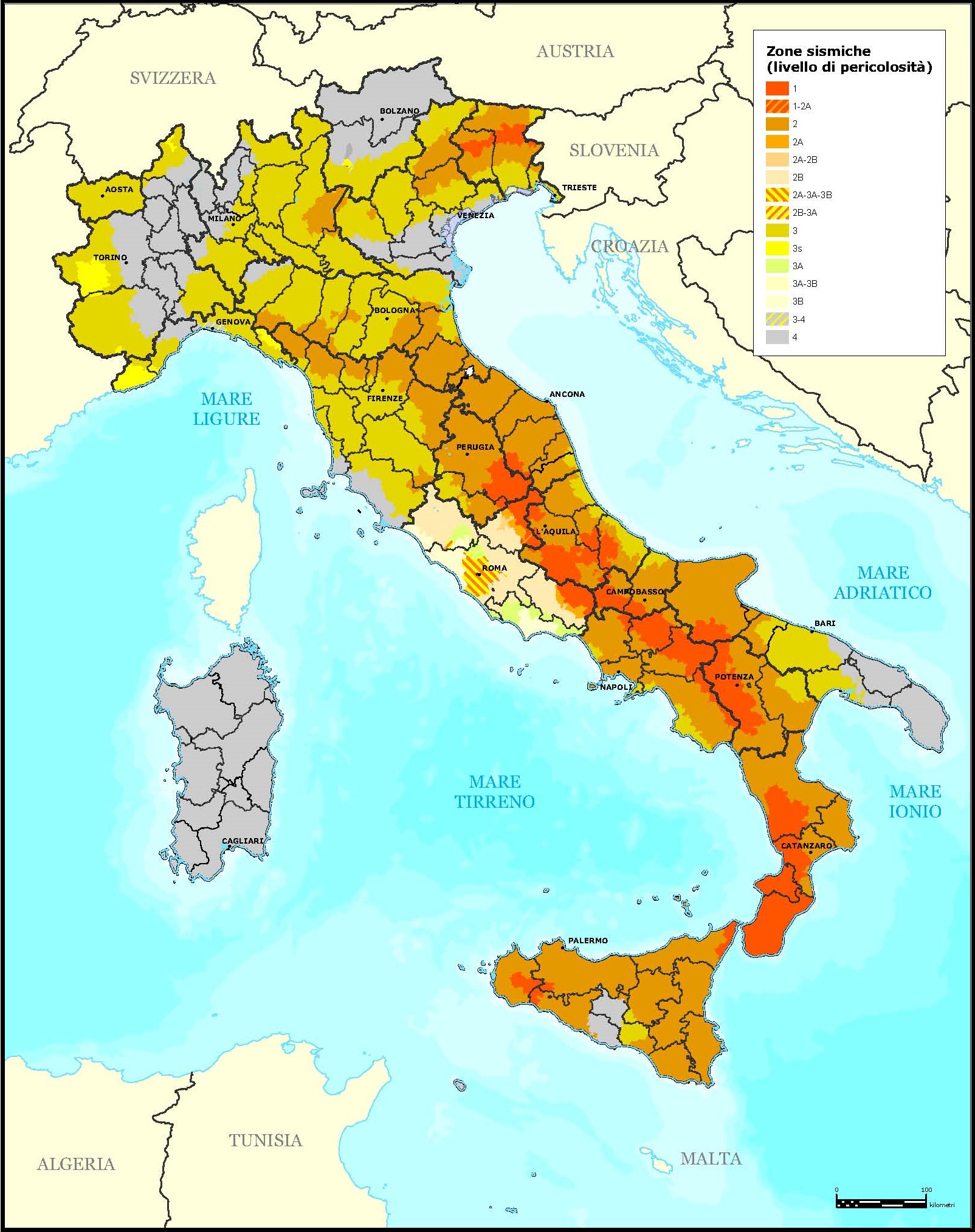

Estensione alle zone sismiche 1, 2 e 3, buona parte del territorio nazionale a rischio (in precedenza, solo 1 e 2)

A decorrere dal 1º gennaio 2017 e fino al 31 dicembre 2021 è possibile usufruire dell’agevolazione non solo per gli edifici ubicati nelle zone sismiche ad alta pericolosità (zona 1 e 2), ma anche per quelli ubicati in zona sismica 3 dove, anche se raramente, possono verificarsi forti terremoti. Sono decisamente escluse le restanti aree classificate come zona 4, che è la zona meno pericolosa, in cui i terremoti sono considerati rari.

Stabilizzazione per 5 anni, tra l’1 gennaio 2017 e il 31 dicembre 2021.

Si riferisce all’arco temporale utile per poter accedere al Sismabonus.

Riguarda gli immobili adibiti ad abitazioni, seconde case e ad attività produttive.

Queste ultime si riferiscono a immobili in cui si svolgono attività agricole, professionali, commerciali, non commerciali, eccetera.

Detrazioni in 5 anni (anziché 10).

A differenza degli anni precedenti, la detrazione è ripartita in cinque quote annuali di pari importo a decorrere dall’anno di sostenimento delle spese e in quelli successivi.

Nei Condomini, cessione del credito ai fornitori o a soggetti terzi per chi non può sostenere la spesa (con successivo provvedimento dell’Agenzia delle Entrate).

Questa possibilità di cessione del credito fiscale viene data solo ai Condomini nei confronti delle imprese o altri soggetti privati che hanno eseguito i lavori, a esclusione di istituti di credito e intermediari finanziari.

L’Agenzia delle Entrate, in un suo comunicato stampa del 9 giugno 2017, fornisce in merito alcuni chiarimenti e informa che: «Per le ipotesi previste dal disegno di legge di conversione del Dl n. 50 del 2017, che amplia la possibilità per i soggetti no tax area di cedere il credito d’imposta corrispondente alla detrazione per gli interventi condominiali di riqualificazione energetica, saranno emanate ulteriori istruzioni».

Rispetto alle ristrutturazioni antisismiche senza variazione di classe (50%) le detrazioni per la prevenzione sismica aumentano notevolmente qualora si migliori l’edificio di una o due classi di Rischio Sismico. Per abitazioni, prime e seconde case, ed edifici produttivi: detrazione al 70% se migliora di 1 classe di rischio; detrazione all’80% se migliora di 2 o più classi di rischi. Per Condomini parti comuni: detrazione al 75% se migliora di 1 classe di rischio; detrazione all’85% se migliora di 2 o più classi di rischio.

L’ammontare delle spese è non superiore a euro 96.000 per ciascuna delle unità immobiliari”.

Inoltre,

Per attivare i benefici fiscali occorre quindi fare riferimento alla distinzione prevista dalle nuove Linee guida per la classificazione del rischio sismico delle costruzioni e i relativi allegati (Decreto Ministeriale numero 58 del 28/02/2017) con le quali si attribuisce ad un edificio una specifica Classe di rischio sismico. Sono state individuate otto classi di rischio sismico: da A+ (meno rischio), ad A, B, C, D, E, F e G (più rischio).

Per tali adempimenti, l’acquirente o il proprietario dell’immobile dovrà incaricare un professionista perché valuti la situazione esistente e progetti l’intervento che si rende necessario per la messa in sicurezza che dovrà successivamente essere certificata.

I dettagli di quanto appena riportato si possono leggere sul sito Ministero delle Infrastrutture e dei Trasporti e sulle slide curate dal medesimo Ministero.

Le zone numerate e sopra citate sono quelle riportate nella classificazione fatta dal Presidente del Consiglio dei Ministri con Ordinanza n. 3274 del 20 marzo 2003 (in Gazzetta Ufficiale n. 105 dell’8 maggio 2003), in cui sono stati dettati i criteri generali per la classificazione sismica del territorio nazionale e di normative tecniche per le costruzioni in zona sismica.

Esse sono catalogate a pericolosità decrescente nel modo che segue (fonte: Protezione Civile):

Zona 1 – È la zona più pericolosa. Possono verificarsi fortissimi terremoti.

Zona 2 – In questa zona possono verificarsi forti terremoti.

Zona 3 – In questa zona possono verificarsi forti terremoti ma rari.

Zona 4 – È la zona meno pericolosa. I terremoti sono rari.

Tale manovra del Governo, che il Ministro Delrio ha indicato come «un provvedimento molto atteso che dà il via alla stagione strutturale e organica della prevenzione», tanto che «i cittadini avranno a disposizione uno strumento per ottenere la diminuzione del rischio sismico degli edifici», dovrebbe incoraggiare l’acquisto di un immobile, gravemente o parzialmente distrutto a seguito di terremoto, solo se demolito e ricostruito seguendo i dettami antisismici.

In poche parole si tratta di favorire il recupero e il miglioramento sismico delle costruzioni esistenti.

Ora, fatta eccezione per chi, legato al proprio territorio e condizionato affettivamente, tende a volere con tutto se stesso non abbandonare mai la propria terra e i ricordi ad essa legati, credo che per il resto comporti delle personali ed inevitabili valutazioni.

Bisognerebbe chiedersi: chi acquisterebbe la propria casa edificata, anche se con sistemi antisismici, su una zona che ha già cagionato tanto dolore e tante macerie e a rischio altissimo che si ripeta? Avrebbe l’amaro sapore di aver realizzato un castello di sabbia!

Ora, se vogliamo vedere la finalità della manovra mirata a rendere più sicuri gli edifici abitativi e produttivi su quello che purtroppo è un territorio di per sé fragile, l’idea può anche essere meritevole ma, per quanto allettante possa essere l’alta percentuale di detrazione fiscale, nei termini in cui è proposta, personalmente la reputo lacunosa.

La mappa delle zone sismiche sicuramente pone l’attenzione sui possibili eventi che riguardano la specifica tematica, ma sappiamo tutti che oltre agli eventi sismici, per i quali purtroppo l’uomo può considerarsi quasi inerme, si dovrebbe porre anche attenzione a ciò che invece è il risultato dell’operato dell’uomo e di anni e anni di indolenza.

Una casa costruita con i giusti criteri antisismici può resistere a un terremoto; ma si può dire altrettanto di territori violati per mano umana e soggetti a frane, smottamenti, allagamenti, ecc.?

Penso che, per garantire la corretta vivibilità, non sia sufficiente attenzionare e motivare il singolo. Occorre maggiore considerazione a ciò che di collettivo è rimasto. Si inizi a controllare palmo a palmo il nostro territorio demolendo ciò che lo ha deturpato e ciò che lo ha messo in pericolo.

A mio parere non è questo il modo per ripopolare le zone altamente rischiose sotto l’aspetto sismico, né è un modo per ridare dignità a quelle persone che si sono ritrovate senza nulla da un momento all’altro e che in tali condizioni, per mano dello Stato, purtroppo, vi rimangono a lungo.

Un aiuto concreto, maggiormente in questi casi in cui – quando va bene – si perde veramente tutto in pochissimi secondi, non si può proporre a mio parere con una sorta di “pagherò” diluendo in cinque anni quello che dovrebbe essere un sostegno e una risposta immediati.

Inoltre, proprio in merito alla detrazione da recuperare in cinque anni, mi domando come sia possibile fare nei casi in cui la detrazione dovesse risultare superiore all’imposta a carico del contribuente. Cosa si fa in questi casi? Anche per questo, come per i Condomini, immagino si dovrà attendere un provvedimento dell’Agenzia delle Entrate.

Credo si abbia diritto a maggiori e più fattive soluzioni e, come purtroppo sappiamo, il nostro Stato nel risolvere i problemi, tranne quelli che reputa (a torto o a ragione) “emergenze”, è sempre stato dilatorio e i suoi tempi tecnici – quando questi dovrebbero essere risolutori – sono invece biblici.

Al riguardo, e in merito alla credibilità dei proclami di Governo, mi viene in mente la Valle del Belice. A novembre 2016, a distanza di poco più di 49 anni (14 e 15 gennaio del 1968) dal tragico terremoto che colpì una ventina di comuni della Sicilia Occidentale, si legge ancora: “Terremoto, in Belice 49 anni dopo mancano 300 milioni per la ricostruzione. Risoluzione della Commissione Ambiente”. Il che è tutto dire!

Tra l’altro, il cosiddetto risparmio fiscale (sino a un massimo, per ciascun anno, di € 96.000 per ogni unità immobiliare) presuppone comunque una maggiore spesa per comprare l’immobile e anche l’anticipazione della stessa e, come spesso accade, per l’acquisto di una casa ci si rivolge agli Istituti di credito per un mutuo o altro dove, il più delle volte, si incontrano difficoltà sostanziali.

A questo punto, se di agevolazione si tratta: perché, nei casi in cui si interviene per ristrutturare o adeguare gli immobili alla normativa antisismica, non prevedere delle forme di convenzioni da parte dello Stato per definire dei mutui a tasso agevolato o privo di spese di gestione?

E ancora, sbandierando questo cospicuo “risparmio” fiscale, mostrato come uno specchietto per le allodole, perché indurre delle persone – che con tutta probabilità farebbero scelte diverse dall’abitare in zone ad alto rischio sismico – a rivivere il trauma e la sofferenza conseguente ad una catastrofe come potrebbe essere un terremoto?

Visto che i rischi sul territorio li corriamo tutti, indipendentemente dalle sopraindicate classificazioni sismiche, perché non consentire l’utilizzo di questo beneficio anche nella libera scelta di acquistare altrove quella che dovrebbe essere la propria abitazione? Quella che nell’immaginario umano si tende a scegliere come dimora familiare? Che ci si augura di lasciare ai figli? Perché a chi non ha mezzi finanziari propri si devono sempre offrire le briciole con annessi e connessi vincoli e veti?

Che il Governo stia maturando l’idea di un bonus anche per terapie psicologiche da disturbi post traumatici da stress?

Lascia un commento